Καθώς το χρηματοπιστωτικό τοπίο εξελίσσεται, η κατανόηση των γενεαλογικών διαφορών στις τραπεζικές συμπεριφορές είναι πιο κρίσιμη από ποτέ. Αυτό το άρθρο διερευνά τις τραπεζικές συμπεριφορές και προτιμήσεις της Gen Z, των Millennials και της Gen X και παρέχει πληροφορίες για το πώς αυτές οι γενιές επηρεάζουν το οικονομικό μέλλον των παιδιών τους (Gen Α), που σήμερα είναι ηλικίας 8-18 ετών. Μέχρι το 2025, η Gen Α αναμένεται να γίνει η μεγαλύτερη γενιά, με πληθυσμό που θα φτάσει τα 2 δισεκατομμύρια και με αγοραστική δύναμη που αναμένεται να ξεπεράσει αυτή οποιασδήποτε προηγούμενης Gen.

Οι συμπεριφορές της Gen Ζ και των Millennials, προσφέρουν μια πρόγευση των τραπεζικών απαιτήσεων που θα φέρει η Gen Α. Και οι δύο ομάδες οδηγούν ήδη σε μια στροφή προς την ψηφιακή ευκολία και τη διαφάνεια των χρεώσεων στις δικές τους τραπεζικές επιλογές.

Η Gen Χ, αν και λιγότερο εστιασμένη στην ψηφιακή τεχνολογία, αποτελεί γέφυρα μεταξύ των παραδοσιακών τραπεζικών πρακτικών και των ψηφιακών προσδοκιών των νεότερων γενεών. Μαζί, αυτές οι δυναμικές των γενεών δείχνουν προς ένα μέλλον όπου τα χρηματοπιστωτικά ιδρύματα θα πρέπει να προσαρμοστούν γρήγορα για να εξυπηρετήσουν μια νέα γενιά που έχει ανατραφεί με αξίες και προσδοκίες ψηφιακής προέλευσης.

Τα ευρήματα βασίζονται σε δεδομένα που συλλέχθηκαν από έρευνα της Woli σε άνδρες και γυναίκες ηλικίας 18 έως 59 ετών, διερευνώντας τις προτιμήσεις και τις συμπεριφορές των γενεών που καθορίζουν τις τραπεζικές επιλογές σήμερα. Καθώς οι τραπεζικές υπηρεσίες συνεχίζουν να μετατοπίζονται προς τις ψηφιακές πλατφόρμες, η κατανόηση αυτών των διαφορών είναι ζωτικής σημασίας για τις τράπεζες που επιδιώκουν να καλλιεργήσουν μακροχρόνιες, ουσιαστικές σχέσεις με πελάτες όλων των ηλικιών.

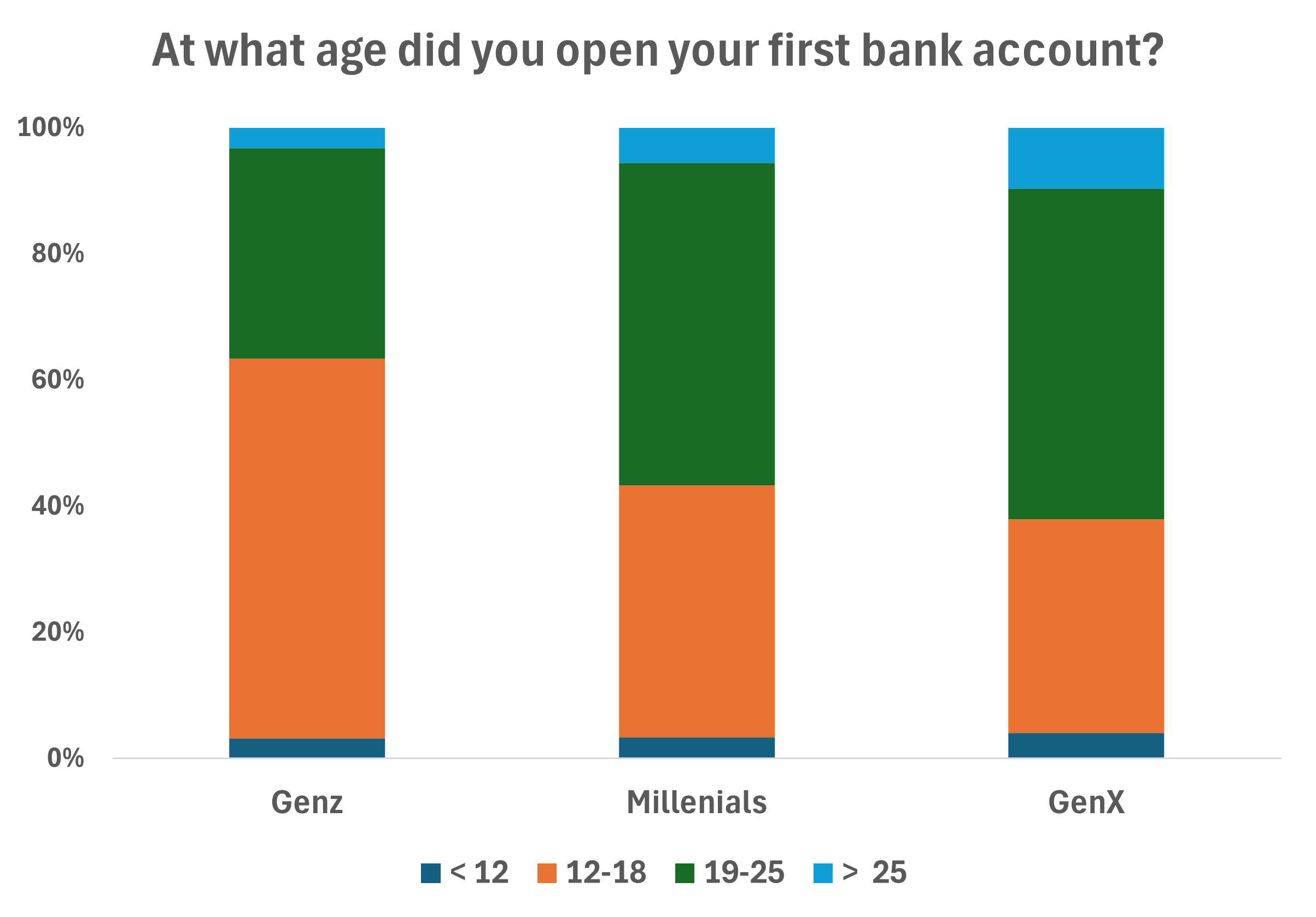

Κατανοώντας την ηλικία της πρώτης τραπεζικής εμπειρίας

Η Gen Z (ηλικίας 12-27 ετών) είναι η πρώτη γενιά που τείνει να ανοίγει τραπεζικό λογαριασμό πριν ενηλικιωθεί (μεταξύ 12-18 ετών), συχνά επηρεασμένη από τους γονείς ή τους φίλους της που προσπαθούν να της εισάγουν την οικονομική ευθύνη από νωρίς.

Οι Millennials (ηλικίας 28-43 ετών) άνοιξαν γενικά τους πρώτους τους λογαριασμούς γύρω στην ηλικία των 19-25 ετών, κυρίως για επαγγελματικούς λόγους (λογαριασμός μισθοδοσίας).

Παρόμοια με τους Millennials, οι Gex X (ηλικίας 44-59 ετών) άνοιξαν τον πρώτο τους τραπεζικό λογαριασμό μεταξύ των ηλικιών 19-25 ετών. Η επιρροή από την οικογένεια ή τους φίλους καθώς και επιχειρηματικοί λόγοι (λογαριασμός μισθοδοσίας) είναι οι κύριοι λόγοι για την επιλογή της πρώτης τους τράπεζας

Χρήση του Πρώτου Τραπεζικού Λογαριασμού

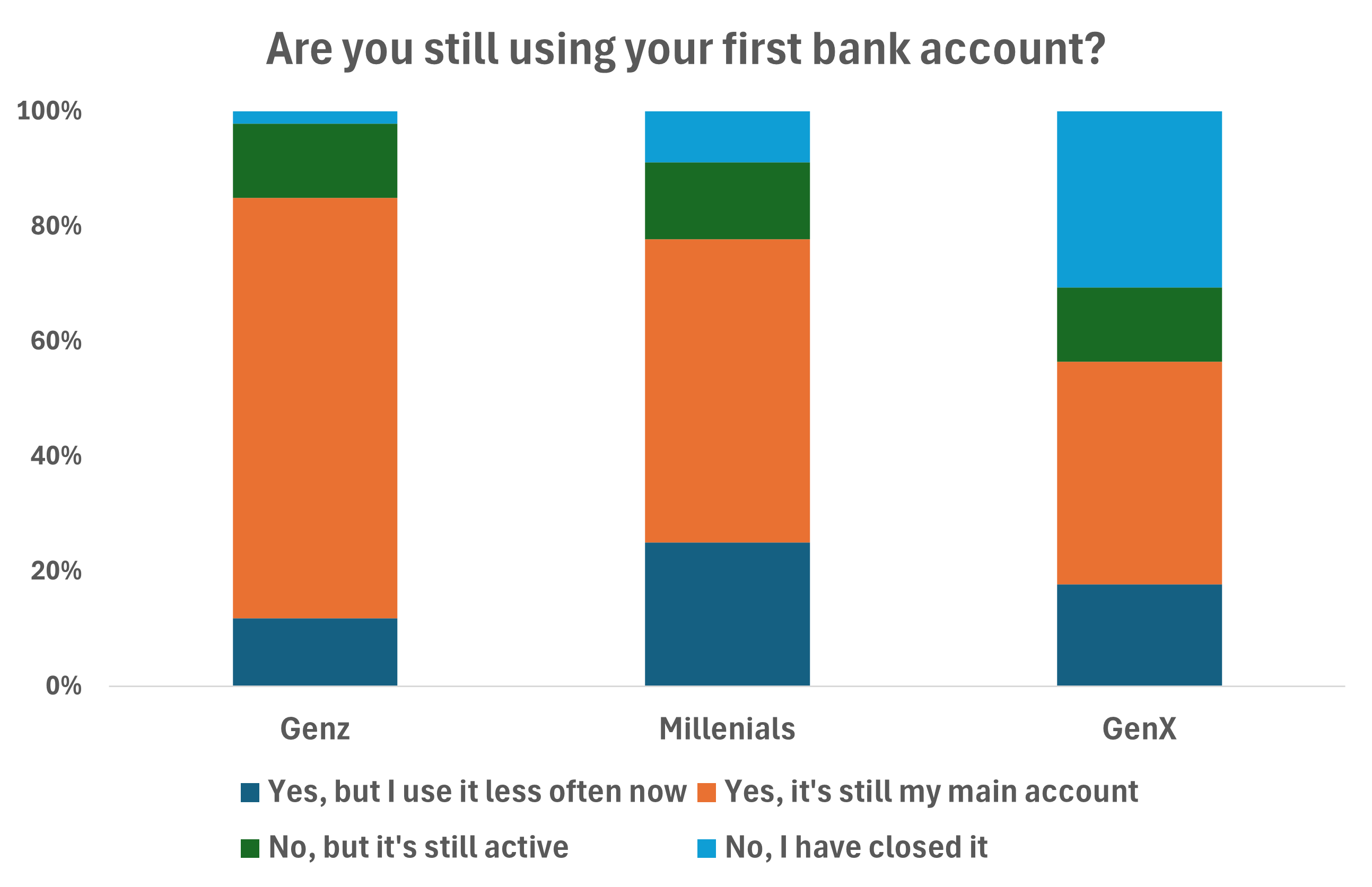

Όπως ήταν αναμενόμενο, δεδομένης της νεαρής ηλικίας τους, η πλειονότητα της Gen Z εξακολουθεί να χρησιμοποιεί τον πρώτο τραπεζικό λογαριασμό της ως τον κύριο.

Ομοίως, το 91% των Millennials εξακολουθούν να χρησιμοποιούν τον πρώτο τους τραπεζικό λογαριασμό, αν και το 38% από αυτούς δηλώνουν ότι δεν είναι ο κύριος.

Το 30% της Gen Χ έχει κλείσει τον πρώτο του λογαριασμό, συχνά αναζητώντας καλύτερους όρους αλλού.

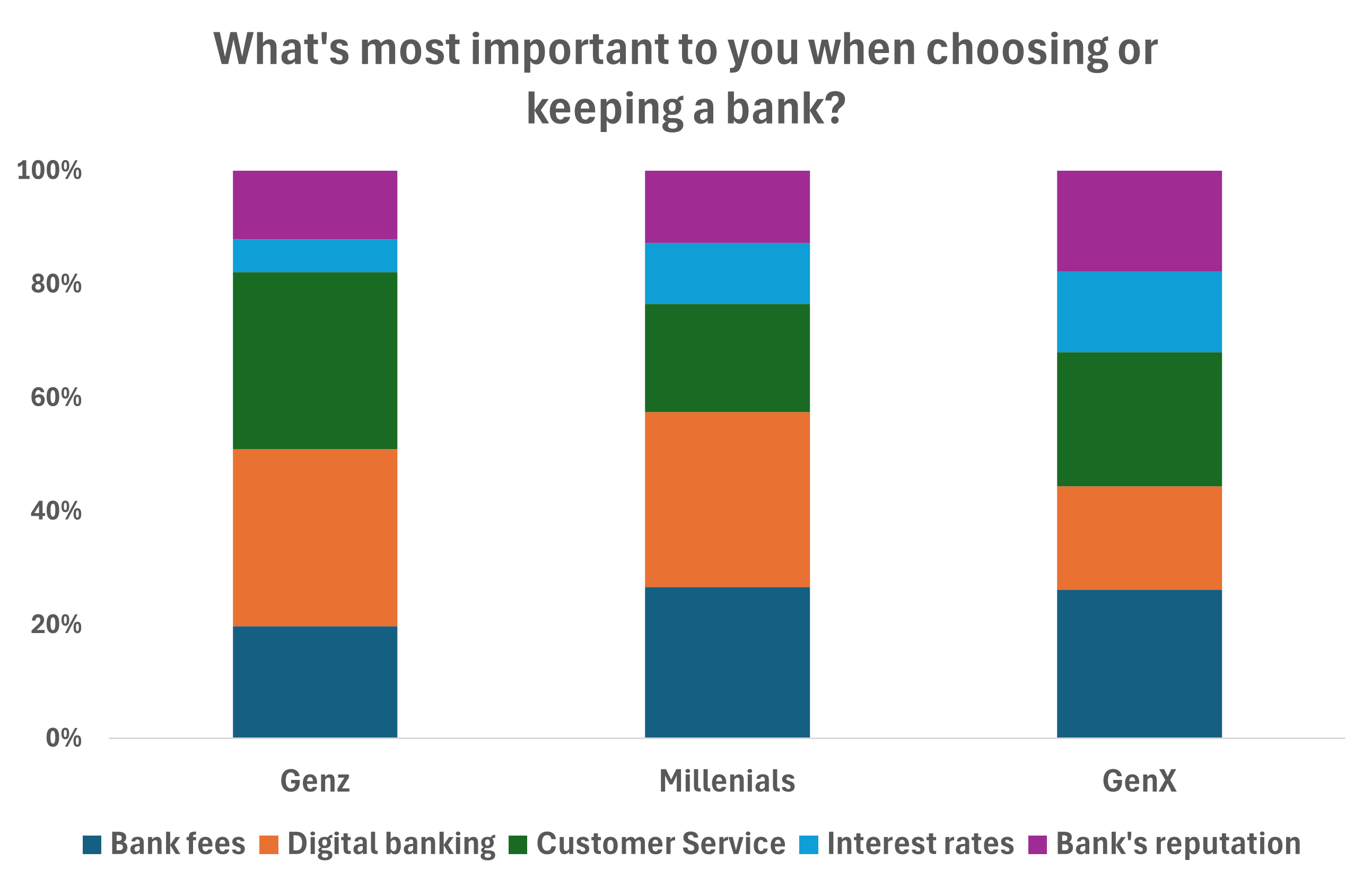

Πώς Επιλέγουμε Τράπεζα;

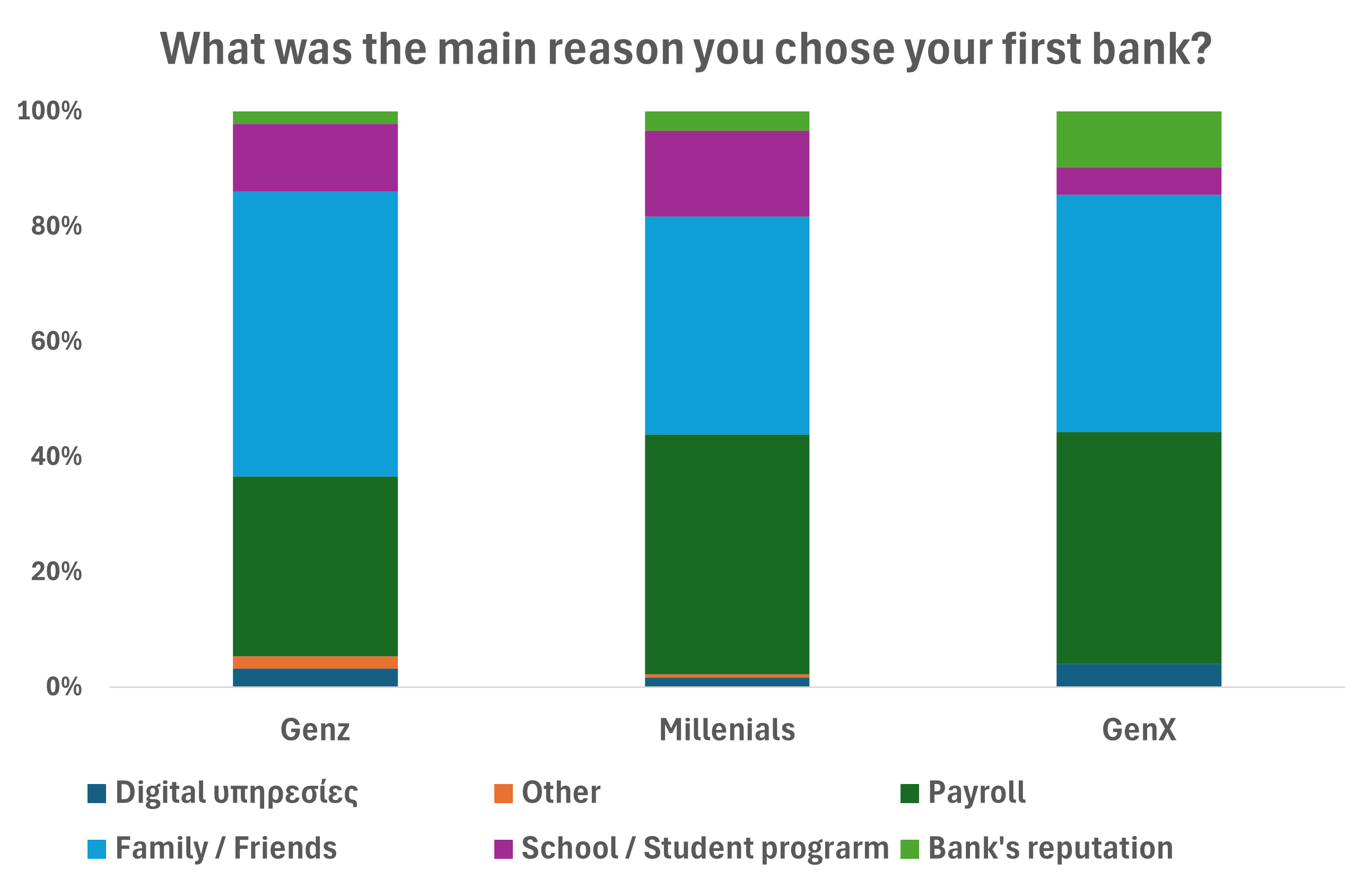

Η Gen Z τείνει να δίνει μεγάλη έμφαση στη συνολική τραπεζική εμπειρία (πάνω από 60%), με ιδιαίτερη έμφαση στις ψηφιακές δυνατότητες και την αξιόπιστη υποστήριξη πελατών.

Οι ψηφιακές δυνατότητες (31%) είναι επίσης σημαντικές για τους Millennials, οι οποίοι εκτιμούν εξίσου τις τραπεζικές χρεώσεις

Η Gen X τείνει να επιλέγει τράπεζες με βάση τα επιτόκια καταθέσεων (26%) και την υποστήριξη πελατών (24%) Θεωρούν επίσης τις ψηφιακές δυνατότητες και τη φήμη της τράπεζας ως παράγοντες που επίσης παίζουν ρόλο στην απόφασή τους (18%)

Συμπέρασμα

Καθώς οι τραπεζικές προτιμήσεις εξελίσσονται από γενιά σε γενιά, τα χρηματοπιστωτικά ιδρύματα αντιμετωπίζουν ευκαιρίες και προκλήσεις για να προσαρμοστούν σε αυτές τις αλλαγές. Οι Gen Z και Millennials, γνωστές για την προτίμησή τους στην ψηφιακή ευκολία και τη διαφάνεια των χρεώσεων, έχουν θέσει ένα νέο πρότυπο στις τραπεζικές προσδοκίες, το οποίο δίνει προτεραιότητα στη φιλική προς το χρήστη τεχνολογία και τα προσιτά χρηματοπιστωτικά προϊόντα. Η Gen Χ, αν και λιγότερο ψηφιακά προσανατολισμένη, εκτιμά την ισορροπία μεταξύ των ψηφιακών χαρακτηριστικών και της ποιοτικής εξυπηρέτησης πελατών, αντικατοπτρίζοντας ένα μείγμα παραδοσιακών και σύγχρονων τραπεζικών αναγκών.

Με τη Gen Α στον ορίζοντα, η επιρροή των γονέων της – Gen Ζ και Millennials – διαμορφώνει ήδη τις μελλοντικές τραπεζικές απαιτήσεις. Τα χρηματοπιστωτικά ιδρύματα πρέπει να δώσουν προτεραιότητα στην καινοτομία, εστιάζοντας στις ψηφιακές δυνατότητες και τη διαφανή τιμολόγηση, ώστε να ευθυγραμμιστούν με τις ψηφιακά μητρικές αξίες των επερχόμενων γενεών. Με την κατανόηση αυτών των γενεαλογικών διαφορών, οι τράπεζες μπορούν να οικοδομήσουν μακροχρόνιες σχέσεις και να παραμείνουν σχετικές σε ένα ταχέως μεταβαλλόμενο χρηματοπιστωτικό τοπίο.